Россети Центр и Приволжье (MRKP)

Энергетические сетевые компании

Итоги 2016 г.: рост тарифа обусловил увеличение прибыли

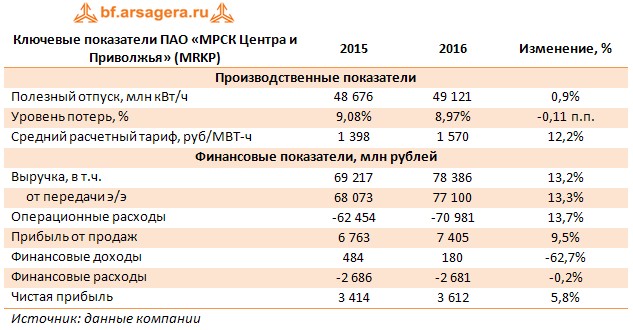

МРСК Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 2016 г.

Выручка компании выросла на 13,2% составив 78,4 млрд руб. на фоне роста полезного отпуска на 0,9%, увеличение среднего расчетного тарифа, по нашим подсчетам, составило 12,2%.

Сопоставимыми темпами (+13,7%) выросли и операционные расходы. Среди отдельных статей отметим рост расходов на приобретение электроэнергии (+9,8%), услуги по передачи электроэнергии (+14%) и ремонт (+17%). Кроме того, произошло увеличение начисления резервов под обесценение дебиторской задолженности почти в два раза до 2,8 млрд руб. Также отметим рост расходов на персонал (+7,2%). В итоге прибыль от продаж выросла на 9,5%, составив 7,4 млрд руб.

Финансовые доходы компании сократились на две трети до 180 млн рублей, вследствие уменьшения временно свободных денежных средств, а финансовые расходы остались на прежнем уровне (2,7 млрд рублей), как и долговое бремя компании (24,5 млрд руб.). В итоге чистая прибыль МРСК Центра и Приволжья выросла на 5,8%, составив 3,6 млрд руб.

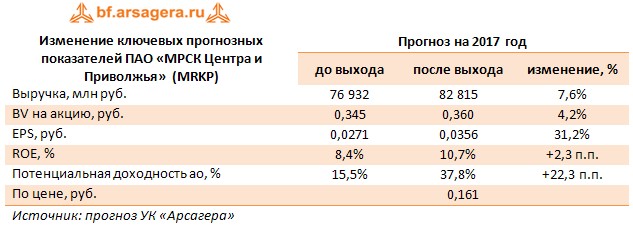

По итогам вышедшей отчетности мы значительно повысили свои прогнозы по чистой прибыли. Основанием для повышения стало критическое осмысление амбициозных прогнозов по росту выручки от передачи электроэнергии, озвученных компанией в презентационных материалах для инвесторов.

Акции МРСК Центра и Приволжья торгуются с P/Е 2017 в районе 4,5 и потенциально могут войти в число наших приоритетов.

___________________________________________

|

|

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

|

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 14

Елена Ланцевич

Сергей Иванов

Артем Абалов

Гость

Александр Шадрин

Добрый день! В данный момент наш прогноз по размеру чистой прибыли МРСК ЦП на ближайшие два года находится в диапазоне 8,6-9,8 млрд. Хотя прогноз по чистой прибыли и был скорректирован вверх на ближайшие два года на фоне снижения операционных расходов, но уровень прибыли 10-12 млрд руб. мы ожидаем лишь в 2023-2025 гг. Добавим, что наш прогноз опирается на параметры утверждённой Минэнерго России инвестиционной программы компании.

Сергей Белый

Андрей Валухов

Гость

Александр Шадрин

Андрей Живов

Александр Шадрин

Доброе утро! Расчет данной цены происходит по 2020 году: собственный капитал через год 0,546 руб. на акцию, а P/BV 2020 = 0,72. Прогноз цены ориентируется на прогноз собственного капитала и изменение коэффициента P/BV.

Андрей Живов

Елена Ланцевич

Антон Лауфер