Новороссийский морской торговый порт (NMTP)

Транспорт

Итоги 9 мес. 2015 г.: слабый рубль тормозит затраты

Группа НМТП опубликовала отчетность за 9 месяцев 2015 г. по МСФО.

Выручка компании в долларовом выражении сократилась на 12,3% до 654,7 млн. дол. Основное сокращение выручки пришлось на доходы от стивидорных услуг, которые в отчетном периоде составила 507,7 млн. дол. (-14,1%). Главной причиной снижения стало сокращение выручки от бункеровки более чем в 2 раза до 42,6 млн долл. за счет уменьшения объемов купли-продажи и колебания цен на топливо. Помимо этого на динамику доходов от стивидорных услуг повлияли такие факторы как, отставание по объемам перевалки нефти и зерна, снижение контейнерооборота, а также негативное влияние рублевых тарифов на долларовую отчетность.

Грузооборот в отчетном периоде возрос на 2,9% до 104 млн тонн. Существенную поддержку росту общего грузооборота оказало увеличение перевалки нефтепродуктов на 11%, что в 3 раза выше средних темпов роста по отрасли. Наконец, объемы перевалки черных металлов опередили отрасль на 10,6% и выросли на 23,8%.

Себестоимость компании, а также коммерческие, общехозяйственные и административные расходы Группы снизились на 41% и 37,6% соответственно, во многом за счет ослабления российского рубля к доллару США. В результате операционная прибыль составила 446 млн дол. (+13%), а уровень операционной рентабельности по-прежнему остается на очень высоком уровне 68,2%.

Отчасти ситуацию подпортил блок финансовых статей, несмотря на улучшения показателей относительно прошлого года. Расходы на обслуживание долга сократились со 115,1 млн дол. до 70 млн дол., а сам долг снизился с 1,9 млрд дол. до 1,6 млрд. дол. Солидную цифру составили доходы от финансовых вложений - 42,1 млн дол. Отрицательные курсовые разницы по валютному кредиту Сбербанка составили 243,8 млн дол. В итоге благодаря успешной операционной деятельности компания смогла отразить чистую прибыль в размере 146,5 млн дол. против 7,7 млн дол. годом ранее.

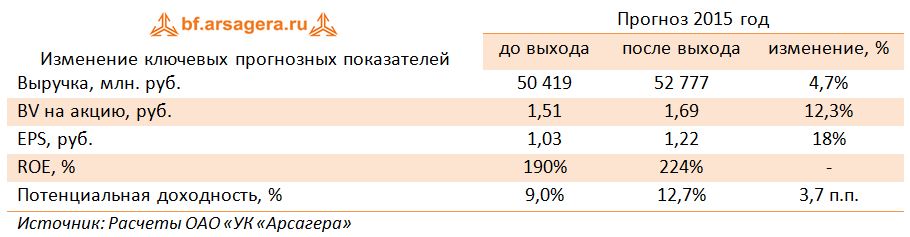

После выхода отчетности мы скорректировали прогноз финансовых показателей текущего года в сторону повышения.

На операционном уровне отчетность вышла несколько лучше наших ожиданий. С учетом роста объемов экспорта и тарифной составляющей мы прогнозируем, что текущий год может быть отмечен рекордным финансовым результатом по годовой чистой прибыли и хорошими дивидендами. В то же время инвестиционная привлекательность акций НМТП остается под вопросом вследствие ожидающейся корпоративной реорганизации, связанной с выделением из состава Группы нефтеналивных активов и передачей их под контроль Транснефти. От деталей данной сделки и будут зависеть дальнейшие перспективы курсовой динамики акций компании.

Мы планируем внимательно следить за ходом реорганизации компании и по мере прояснения ее деталей вносить необходимые уточнения в линейку прогнозных финансовых показателей. Бумаги НМТП торгуются с P/E 2015 около 3 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций "второго эшелона".

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 17

Елена Ланцевич

Антон Лауфер

Александр Шадрин

Антон Лауфер

Артем Абалов

Алексей Астапов

Антон Лауфер

Артем Абалов

Сергей Соловьёв

Андрей Валухов

Олег Лужин

Елена Ланцевич

Олег Лужин

Андрей Валухов

Руслан Дурдыев