Таттелеком (TTLK)

Связь, телекоммуникации и новые технологии

Итоги 1 п/г 2014 года: сокращение затрат привело к росту прибыли

Таттелеком раскрыл финансовую отчетность по МСФО за шесть первых месяцев 2014 года.

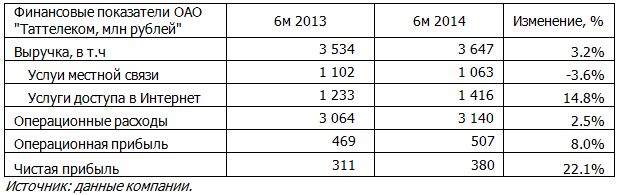

Общая выручка компании выросла на 3.2%, составив 3.65 млрд рублей. Увеличение произошло во многом благодаря доходам от предоставления услуг доступа в Интернет (1.4 млрд рублей, +15%) и услуг кабельного и IP-телевидения (208 млн рублей, +56%). Отметим, что доходы от услуг местной связи в отчетном периоде продемонстрировали отрицательную динамику, составив 1.06 млрд рублей (-3.6%).

Операционные расходы Таттелекома прибавили 2.5%, составив 3.14 млрд рублей. В результате операционная прибыль выросла на 8% - до 507 млн рублей. Выделим значительный рост долгового бремени компании (на 700 млн рублей) – до 2.9 млрд рублей.

В итоге чистая прибыль Таттелекома в отчетном периоде выросла до 380 млн рублей (+22%). Компания одной из своих приоритетных задач называет развитие услуг телевидения, что, на наш взгляд, должно найти отражение в финансовых показателях. Кроме того, после приобретения ЗАО «СМАРТС-Казань» Таттелеком намерен начать предоставление услуг собственной мобильной связи. На наш взгляд, финансовые показатели компании в будущем будут расти умеренными темпами: с одной стороны, будут увеличиваться доходы от «новых» услуг, с другой – выручка от фиксированной связи должна со временем снижаться. По нашим оценкам, бумаги компании обращаются с мультипликатором P/E 2014 около 5, что не позволяет им входить в число наших приоритетов.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 4

Андрей Валухов

Дмитрий Посетитель

Артем Абалов

Николай Николаев