Дальневосточное морское пароходство (FESH)

Транспорт

Итоги 9 мес. 2015 г.: оптимизационная программа спасает от негативных внешних факторов

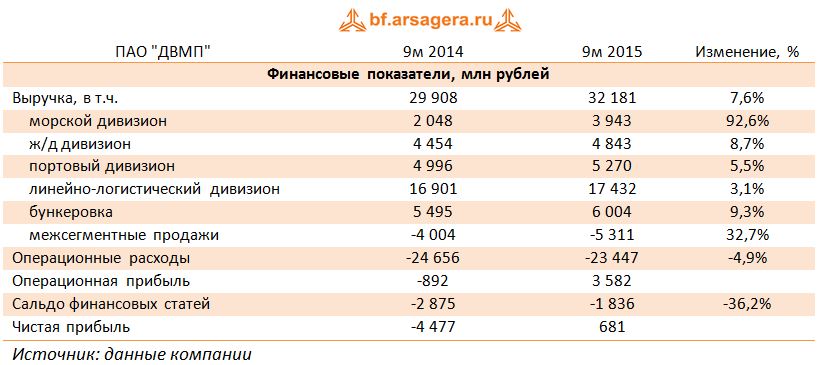

Группа ДВМП опубликовала отчетность за 9 месяцев 2015 г. по МСФО.

Выручка компании в рублевом выражении выросла на 7,6% до 32,2 млрд руб. (-36% в долларовом выражении). На динамику доходов повлияли снижение объемов транспортировки и ослабление курса рубля.

В посегментном разрезе мы отмечаем сохранение сильной динамики в в морском дивизионе, где увеличение фрахтовых ставок, номинированных в долларах, позволило нарастить выручку до 3,9 млн руб. (+92,6%).

Неплохой результат показал железнодорожный сегмент: несмотря на то, что объемы перевозки контейнеров сократились на 11,4%, рост средних тарифов в рублевом выражении позволил увеличить выручку дивизиона на 8,7% до 4,8 млрд руб.

Портовый дивизион сократил объемы обработанных контейнеров на 32% и прочих грузов на 14%. Однако индексация тарифов, три четверти которых номинированы в долларах, позволила увеличить выручку на 5,5% до 5,3 млрд руб.

Продолжающееся падение импорта на территорию России ударило по сегменту линейно-логистических услуг, объем перевозок которого снизился на 23,3%. Однако за счет того, что порядка половины тарифов этого дивизиона номинировано в долларах, рост рублевой выручки составил скромные 3,1% (17,4 млрд руб.).

Доходы в сегменте бункеровки в отчетном периоде возросли на 9,3%, составив 6 млрд руб.

Операционные расходы снизились на 4,9% до 23,4 млрд руб., чему во многом способствовала реализация программы по оптимизации затрат. Административные расходы, равно как и амортизационные отчисления сократились на 7,7% до 3,7млрд руб. и 2,1 млрд руб. соответственно. В результате компания заработала 3,6 млрд руб. операционной прибыли против убытка 892 млн руб. годом ранее.

В блоке финансовых статей помимо положительных курсовых разниц в размере 1,3 млрд руб. отметим возросшие расходы на обслуживание долга (4,3млрд руб.)на фоне получения компанией единовременного дохода от выкупа собственных еврооблигаций. Напомним, что в текущем году FESCO в рамках объявленного тендерного предложения выкупила на $128,9 млн номинальной стоимости еврооблигаций с погашением в 2018 году и $91,1 млн номинальной стоимости еврооблигаций с погашением в 2020 году, а также на 3 млрд. руб. номинальной стоимости облигаций серии БО-02. Выкуп был профинансирован из собственных и заемных средств в форме банковского кредита, средств от размещения облигаций, а также кредита от конечной контролирующей стороны компании. В итоге компания получила 109 млн дол. дохода ,который подлежит отражению в 2018 г. Тем самым компания смогла воспользоваться текущей конъюнктурой долгового рынка, сместив основные выплаты по долгу за пределы 2017 г.

В итоге чистая прибыль компании составила 681 млн руб. против убытка 4,5 млрд руб. годом ранее.

С точки зрения получаемых доходов компания является весьма устойчивой к скачкам курса национальной валюты: около 2/3 выручки индексируется к изменения курса доллара, а доля валютных затрат составляет чуть более 50%, обеспечивая сбалансированность доходов и расходов с точки зрения управления валютными рисками. Мы ожидаем, что в текущем году сегменты бизнеса ДВМП будут показывать разную динамику, однако строгий контроль над расходами потенциально позволит компании закончить год с прибылью (без учета возможных списаний).

После выхода отчетности мы скорректировали прогноз финансовых показателей текущего года в сторону понижения.

Основной рост показателей мы ожидаем увидеть в 2017-2020 г.г. за счет органического развития сегментов бизнеса ДВМП, а также за счет снижения долга.

Акции компании торгуются с P/E 2015 порядка 8. Вследствие падения котировок бумаги компании недавно вошли в состав наших диверсифицированных портфелей акций "второго эшелона"

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 6

Елена Ланцевич

Владимир Савич

Сергей Краснощока

Александр Шадрин

Дмитрий Попов