Документ содержит информацию о мерах по увеличению:

- балансовой стоимости акций ПАО «ГАЗПРОМ ГАЗОРАСПРЕДЕЛЕНИЕ РОСТОВ-НА-ДОНУ»;

- повышению эффективности деятельности консолидированной группы ПАО «Газпром».

Кто мы

ПАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по данной ссылке.

УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов.

По состоянию на 20/06/19 под управлением компании находится пакет акций ПАО «Газпром газораспределение Ростов-на-Дону» в размере 330 штук обыкновенных акций и 3 105 штук привилегированных акций (в общей сложности 2,42% уставного капитала).

Наша цель

Мы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний.

Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций.

Мы рассчитываем на понимание членов Совета директоров ПАО «Газпром», ПАО «Газпром газораспределение Ростов-на-Дону» (далее - Группа) и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

Исходные параметры

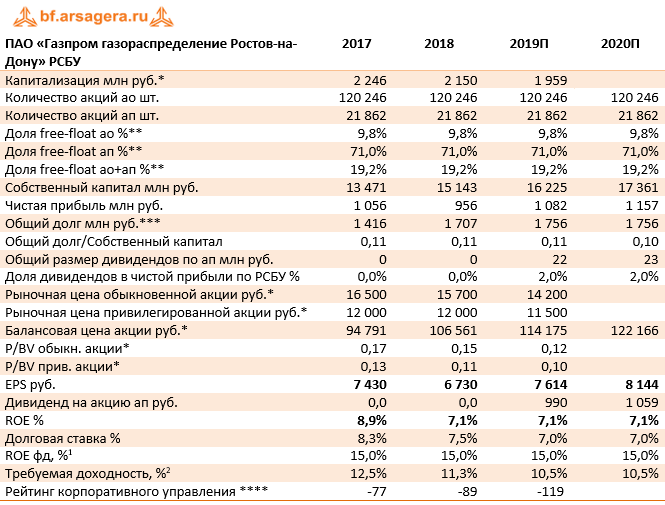

ПАО «Газпром газораспределение Ростов-на-Дону» - региональная газораспределительная организация, которая ведет успешную операционную деятельность, что позволяет ей сохранять стабильный уровень чистой прибыли. В таблице 1 приведены результаты деятельности ПАО «Газпром газораспределение Ростов-на-Дону» за 2 последних года, а также прогноз финансовых показателей на 2019 и 2020 гг., составленный аналитическим подразделением УК «Арсагера».

Таблица 1. Собственный капитал ПАО «Газпром газораспределение Ростов-на-Дону», результаты и прогнозы деятельности

Примечания: * - данные 2019 г. на 20.06.2019г.;

** - данные бухгалтерской годовой отчетности;

*** - данные компании из отчетности РСБУ;

**** - по методике ПАО «УК «Арсагера»

***** - мы рассчитываем на то, что ПАО «Газпром газораспределение Ростов-на-Дону» будет исполнять свой устав в части выплаты дивидендов по привилегированным акциям;

Источник: финансовая отчетность ПАО «Газпром газораспределение Ростов-на-Дону» по РСБУ за 2018 год, расчеты УК «Арсагера».

Сноски:

[1] ROEфд – ставка, под которую компания может инвестировать заработанную прибыль, направив ее в основную деятельность. Фактически, это дополнительная доходность, под которую полученная прибыль текущего периода может работать в будущем. Взята с учетом имеющихся данных по российской газовой отрасли.

[2] Доходность, которую инвесторы ожидают получить в виде курсового роста и дивидендов от вложений в акции данного бизнеса. В качестве ориентира требуемой доходности ПАО «Газпром газораспределение Ростов-на-Дону» взята ставка по долговым обязательствам, увеличенная в 1,5 раза.

Как известно, одной из важнейших характеристик ведения бизнеса, определяющих скорость роста балансовой стоимости одной акции, является рентабельность собственного капитала (ROE). По итогам 2018 показатель ROE ПАО «Газпром газораспределение Ростов-на-Дону» составил 7,1%, и в дальнейшем (вплоть до 2020 года), по прогнозам УК «Арсагера», ПАО «Газпром газораспределение Ростов-на-Дону» имеет все шансы сохранить текущую рентабельность на относительно стабильном уровне (в районе 7%).

Сейчас на вторичном рынке компания оценена с коэффициентом P/BV около 0,12. Другими словами, компания оценена инвесторами всего за восьмую часть (!) ее балансовой стоимости. Между тем, мировой практический опыт свидетельствует о том, что рыночная стоимость публичных компаний, занятых в секторе газораспределения, в долгосрочном периоде, как правила оценивается не ниже балансовой стоимости, так как их бизнес отличается получением достаточно устойчивого и прогнозируемого результата. Подробнее о влиянии соотношения процентных ставок (ROE и требуемой доходности) на соотношение рыночной и балансовой стоимости в материале «Биссектриса Арсагеры или что должна делать каждая компания».

Предложения по повышению эффективности деятельности АО «Газпром газораспределение Ростов-на-Дону»

Исходя из вышесказанного, УК «Арсагера» считает, что в рамках планов по консолидации ПАО «Газпром газораспределение Ростов-на-Дону» и роста показателей эффективности деятельности Группы, АО «Газпром газораспределение» (как крупнейший акционер дочерней компании) должен инициировать выкуп акций компании с вторичного рынка с их последующим погашением. Предлагаемая операция станет первым шагом на пути полной консолидации ПАО «Газпром газораспределение Ростов-на-Дону» в рамках Группы. Отметим, что в подобной процедуре заинтересовано, в первую очередь, само ПАО «Газпром», поскольку его дочерние структуры обладают существенными финансовыми возможностями на фоне низкой текущей оценки. В рамках проведения обратного выкупа мы рекомендуем выкупать оба типа акций ПАО «Газпром газораспределение Ростов-на-Дону» с упором на привилегированные, так как это позволит снять с общества закрепленные уставом обязанности по выплате дивидендов.

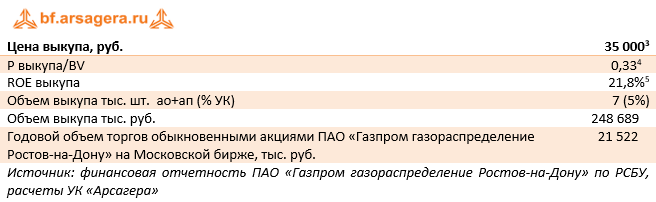

Таблица 2. Возможные параметры выкупа (пример)

Сноски:

[3] Цена выкупа может быть обозначена компанией на ином уровне: как больше, так и меньше.

[4] Для расчета взят собственный капитал ПАО «Газпром газораспределение Ростов-на-Дону» на конец 2018 года.

[5] Механизм расчета данного показателя приведен далее.

Далее мы бы хотели пояснить на цифрах, почему проведение операции обратного выкупа является экономически эффективной операцией для ПАО «Газпром газораспределение Ростов-на-Дону». Отметим, что фактический ROE компании (7,1%) практически равен средневзвешенной ставке долга компании 7,0%[6].

В связи с этим, на наш взгляд, руководству компании в качестве источников финансирования обратного выкупа можно использовать заемные средства. Соотношение общего долга и собственного капитала по итогам 2018 года составляет комфортное значение 0,11. С учетом планируемых инвестиций в основное производство в размере свыше 1,8 млрд руб., а также прогнозируемой нами чистой прибыли и амортизации компании возможно даже не придется существенно наращивать свой долг. Как следствие, соотношение общего долга и собственного капитала на конец 2019 года может также остаться на уровне 0,12. Указанные средства могут быть предоставлены самой Группой исходя из критериев эффективности использования средств.

[6] Экспертные данные.

Цену выкупа УК «Арсагера» рекомендует определить в размере 35 000 руб., а размер обратного выкупа – в количестве 5% от уставного капитала (примерно четверть акций, находящихся в свободном обращении). При этом основной объем, который будет предъявлен по данной цене инвесторами обществу, составят привилегированные акции в силу их большего количества в свободном обращении. Если же в рамках выкупа обществу не будет предъявлена вся квота привилегированных акций, компания может выкупить недостающее количество обыкновенных акций. Таким образом, в денежном выражении объем выкупа составит 249 млн рублей.

Хотелось бы отдельно обратить внимание на тот факт, что цена выкупа по обыкновенным и привилегированным акциям должна быть единой. Это обстоятельство определяется единой балансовой стоимостью обыкновенной и привилегированной акций, а также едиными базовыми правами, проистекающими из требований акционерного законодательства: равноправным вкладом в уставный капитал компании (о чем свидетельствует одинаковый номинал); равными правами при голосовании в случаях, когда привилегированные акции обладают правом голоса (одна акция – один голос); приоритетным правом владельцев привилегированных акций на получение дивидендов (в части очередности выплаты), которые к тому же не могут быть ниже дивидендов по обыкновенным акциям; равными правами на долю имущества при ликвидации акционерного общества.

К тому же уменьшение в обращении привилегированных акций сократит обязательства общества по выплате дивидендов согласно уставу, увеличит балансовую стоимость акций компании, размер будущих дивидендов на акцию и упростит структуру акционерного капитала компании.

ПАО «Газпром газораспределение Ростов-на-Дону» выгодно проводить операцию обратного выкупа по цене ниже балансовой (BV на 1 акцию составляет 106 561 руб.), так как доходность подобной операции (ROEвыкупа) составит 21,8% (ROEпрогноз* BV /Pвыкупа), что в три раза превышает ROEпрогноз (7,1%). Уточним, в том случае, если компания приобретает свои акции по балансовой цене (Pвыкупа = BV на акцию), то средства вкладываются с доходностью ROEпрогноз, если же цена выкупа ниже балансовой, то средства вкладываются с доходностью, превышающей ROEпрогноз на соотношение BV/P.

Отметим, что ставка ROEвыкупа превышает альтернативные возможности вложения средств. Она превышает ROEфд, а также ставку по традиционным финансовым вложениям, равную 6-7%[7].

[7] Средний диапазон ставок по банковским депозитам.

Мы хотим обратить внимание, что за 2018 год объем торгов обыкновенными акциями ПАО «Газпром газораспределение Ростов-на-Дону» на Московской бирже составил порядка 21,5 млн рублей. Рекомендованный УК «Арсагера» объем выкупа - 249 млн рублей, – по нашему мнению, должен оказать серьезное влияние на оценку ПАО «Газпром газораспределение Ростов-на-Дону», так как он существенно превышает годовой объем торгов обыкновенными акциями компании на вторичном рынке. На наш взгляд, после проведения обратного выкупа цена обыкновенных и привилегированных акций компании на вторичном рынке может подтянуться к цене выкупа (35 000 рублей).

Несмотря на то, что в рассматриваемом примере размер выкупа составляет 5% уставного капитала, мы хотим подчеркнуть, что такие операции будут всегда выгодны компании в любом объеме (как в меньшем, так и в большем) до тех пор, пока у нее есть возможность приобретать свои акции ниже балансовой цены.

Прогнозируемый эффект от выкупа

УК «Арсагера» намерена продемонстрировать полезность и необходимость озвученных мер. Обратимся к цифрам и проиллюстрируем будущий эффект от выкупа.

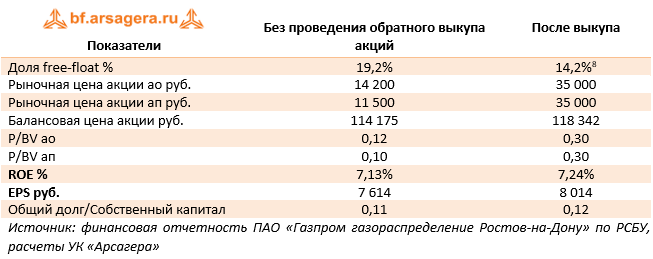

Таблица 3. Эффект для акционеров и основной деятельности компании

- После проведения операции обратного выкупа балансовая цена акции по итогам 2019 года вырастет до 118 342 руб., (+3,6%).

- Прибыль на акцию (EPS) вырастет на 401 руб. или на 5,3%, а экономический эффект от выкупа составит около 57 млн. рублей[9]; иными словами, сумма, вложенная обществом от имени своих акционеров (249 млн руб.) в выкуп собственных акций, ежегодно (включая текущий год) будет приносить отдачу акционерам в размере 57 млн. руб.

- Значение ROE компании по итогам 2020 года вырастет на 0,11 п.п. - до 7,24%.

- Соотношение P/BV возрастет до 0,30

- Соотношение общий долг / собственный капитал по итогам 2019 года составит 0,12.

[8] В случае если объем выкупа оставит 7 тыс. шт. акций и мажоритарный акционер не будет участвовать в выкупе.

[9]Рассчитан как изменение EPS * Количество акций после выкупа. Экономический эффект = 401 руб. * 142 108 тыс. шт. ао+ап = 57 млн руб.

Таким образом, после проведения обратного выкупа акций с их последующим погашением вырастут все основные показатели эффективности деятельности компании в расчете на акцию, а финансовое положение ПАО «Газпром газораспределение Ростов-на-Дону» по-прежнему останется комфортным.

Итогом предлагаемой операции должно стать дальнейшее увеличение доли мажоритарного акционера, что облегчит полную консолидацию ПАО «Газпром газораспределение Ростов-на-Дону» на выгодных для Группы условиях.

Мы готовы дать необходимые дополнительные пояснения относительно наших предложений, как в очной, так и в заочной форме на безвозмездной основе. УК «Арсагера» готова также помочь в диагностике потенциальных слабых мест в системе корпоративного управления ПАО «Газпром» и его дочерних компаний.

Контактные лица: Соловьев В.Е., Председатель Правления ПАО «УК «Арсагера»

Абалов А.Э., Начальник аналитического управления.

Добрый день! Поскольку в наших портфелях присутствуют в том числе привилегированные акции эмитента, а они не торгуются на Московской бирже, мы в своих постах берем тикеры, принятые в системе RTS-Board.

Добрый день. правильно ли указан тикер компании RTBG, RTBGP, в терминале компания Газпром газораспределение Ростов-на-Дону отражается под тикером RTGZ, RTGZP. Спасибо

Это портфели ИДУ

Ланцевич Елена, 15 апреля 2021 в 15:20

Ланцевич Елена, 15 апреля 2021 в 15:20

Добрый день! В целом Вы правы, поэтому мы значительно сократили свою позицию в обыкновенных акциях на фоне роста курсовой стоимости. Привилегированные же акции, торгующиеся значительно ниже балансовой стоимости, входят в ряд наших диверсифицированных портфелей акций второго эшелона. Мы продолжаем связывать свои надежды с корпоративными преобразованиями в рамках холдинга Газпром.

Добрый день! Вся хорошая прибыльность компании съедается в отчете о движении денежных средств: компания активно как и старший брат Газпром закапывает почти весь свободный денежный поток в основные средства. Из совокупной прибыли за последние 8 лет в размере 8,87 млрд.р. они закопали 6,27 млрд.р. И ладно бы если это шло на благо - прибыль компании за последние 8 лет упала на 12% (сравниваю три последних года с тремя первыми годам). В итоге получается что "реальный P/E" не 5, а существенно выше. Средний свободный денежный поток за 8 лет составил 0,3 млрд.р. - а это при капитализации 4,67 млрд.р.( по обычке) может обеспечить дивидендной доходностью менее 7%, т.к. есть еще и префы. Чего - то выдающегося в этой компании я не вижу: стагнирующая прибыль, высокий CAPEX, средние потенциальные дивиденды.

Добрый день! Причины для такого взрывного роста нам не известны.

Добрый день. Как вам кажется, с чем может быть связан стремительный рост стоимости акций сегодня и в предыдущие дни?

Причина - ожидающиеся изменения в части модели управления акционерным капиталом. 12 августа состоится Совет директоров, посвященный определению повестки дня на ГОСА, в т.ч. рекомендаций по выплате дивидендов. Фундаментальные показатели у компании неплохие, осталось добавить к ним адекватную МУАК.

Как вы думаете, в чем причина роста курса акций до рекордных уровней в последнее время?

Николаев Николай, 15 ноября 2019 в 13:20

А ведь я вкладываюсь в этот фонд по большей степени из-за этих маленьких компаний. Жаль, что ЦБ выдвинул такие требования... Ничего сделать нельзя? Может, как-нибудь разделить фонд, сделать для квалифицированных инвесторов, например.

sbelyy, 19 декабря 2017 в 10:49

Здравствуйте, исторически сложилось так, что данная бумага на блогофоруме отражается под тикером системы RTS-Board.

Здравствуйте, почему у вас везде тикер RTBG, разве не RTGZ должен быть?

sbelyy, 19 декабря 2017 в 10:49

Добрый день. Что, по вашему мнению, явилось причиной значительного роста котировок акций RTBG (в пике до 22000р) 18 декабря?

Согласно «дорожной карте» Правительства по совершенствованию корпоративного управления в ближайшие 2 года могут внести существенные изменения в закон «Об акционерных обществах», касающиеся защиты прав владельцев привилегированных акций.

"у акционерных обществ, имеющих в обращении привилегированные акции, остается все меньше времени (не более двух лет), чтобы произвести выкуп привилегированных акций" Почему Арсагера ориентируется именно на данной срок в качестве возможности компаний выкупить свои префки по благоприятной пока для них цене?

sbelyy, 24 февраля 2016 в 20:19

Уважаемая Арсагера, С чем вы связываете рост обыкновенных акций Ростовоблгаза на 28% сегодня 24 февраля?

С неликвидностью акций. У префов очень широкий спрэд на внебиржевом рынке.

В таблице указано, что в 2014 году привилегированные акции стоили дороже обыкновенных. Интересно, с чем это связано? Обычно все бывает наоборот.

Павлов Александр, 18 марта 2013 в 13:27

по итогам 2012 года выручка упала же. Так с чего она в будущем будет расти двухзначными темпами?

Что ждете от отчетности за 2011 год?