Славнефть-Мегионнефтегаз (MFGS, MFGSP)

Добыча, переработка нефти и газа

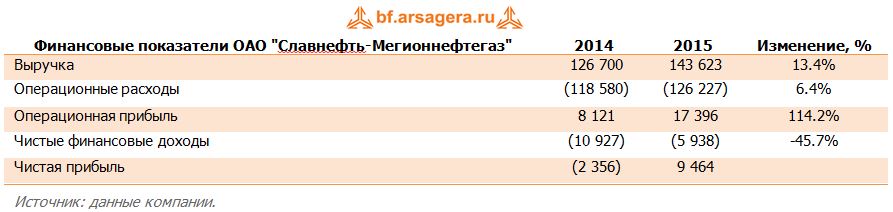

Итоги 2015 года: возвращение к прибыли

Компания Славнефть-Мегионнефтегаз опубликовала годовую отчетность за 2015 год по РСБУ.

Выручка выросла на 13.4% - до 143.6 млрд рублей, что связано с ростом внутренних цен на нефть на 10%. Затраты, преимущественно номинированные в рублях, показали скромный рост на 6.4%, составив 126.2 млрд рублей. В итоге операционная прибыль увеличилась более чем вдвое – до 17.4 млрд рублей.

В блоке финансовых статей отметим отрицательное сальдо прочих доходов и расходов, которое составило около 5.4 млрд рублей, основной причиной появления которого стали отрицательные курсовые разницы по валютным обязательствам. Расходы по процентам выросли, несмотря на снизившуюся за год на 5 млрд рублей долговую нагрузку. В итоге компания смогла продемонстрировать чистую прибыль в размере 9.5 млрд рублей против убытка в 2.4 млрд рублей годом ранее.

В целом финансовая отчетность компании совпала с нашими ожиданиями. При этом мы незначительно понизили прогноз финансовых показателей на 2016 год. Мы считаем, компания может реализовывать свою продукцию по трансфертному ценообразованию, что окажет давление на выручку. При этом в 2016 году, согласно нашим прогнозам цен на нефть, компания может выиграть от роста внутренних цен на нефть и одновременного снижения НДПИ. Однако, сценарий с трансфертным ценообразованием для нас является базовым.

На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпромнефтью. В настоящий момент акции торгуются на рынке с P/BV порядка 0.85 – такой ценовой уровень можно считать близким к приемлемому в случае выкупа акций у миноритариев.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

-

Качество корпоративного управления

Вы можете ознакомиться с таблицей, отражающей оценку качества корпоративного управления эмитента

Комментарии 2

Артем Абалов

alex 1273