Интер РАО ЕЭС (IRAO)

Электрогенерация

Итоги 1 квартала 2014 года: Интер РАО сумела показать чистую прибыль

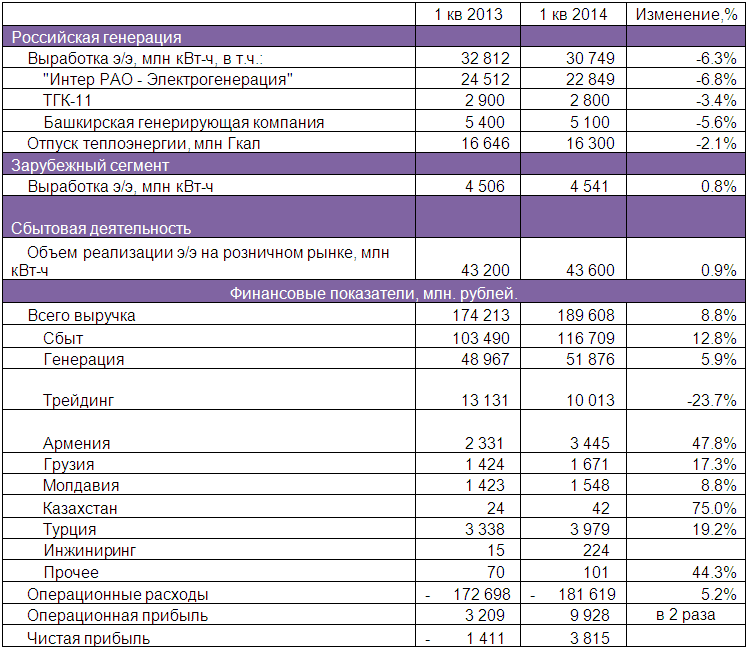

Интер РАО ЕЭС опубликовала операционные результаты и ключевые показатели по МСФО за 1 квартал 2014 года.

Источник: данные компании.

Выработка электроэнергии российским активами снизилась на 6,3% - до 30,75 млн МВт/ч на фоне снижения объема энергопотребления. При этом сокращение производства электроэнергии наблюдалось по все трем генерирующим дивизионам компании – в сегменте электрогенерации, ТГК-11 и Башкирской генерации. Отметим, что на рубеже 2013-2014гг. установленная мощность генерирующих активов компании заметно возросла. Были построены новые энергоблоки на Омской ТЭЦ-3 (60МВт) и Гусиноозерской ГРЭС (210 МВт), а также введены в эксплуатацию 2 новых электростанции – Джугбинская ТЭС (180 МВт) и Южноуральская ГРЭС-2 (400 МВт).Эти события позволили нарастить выручку в сегменте генерации до 51,9 млрд рублей (+5,9%) за счет роста платежей за мощность.

Рост объемов отпуска сбытовыми компаниями связан с вхождением в корпоративный контур Томскэнергосбыта. Доходы сбытового сегмента выросли на 12,8%, главным образом, за счет увеличения сбытовых надбавок.

Значительный рост выручки в Армении связан с ростом тарифа на 30% в связи с решением регулятора.

Трейдинговое направление продемонстрировало снижение объемов продаж из-за неблагоприятной ценовой конъюнктуры на энергетических рынках стран Скандинавии и Прибалтики.

Операционные расходы компании выросли только на 5,2% - до 181,6 млрд рублей, что связано с увеличением топливных затрат и расходов на покупку и передачу электроэнергии.

В результате с учетом прочих операционных доходов Интер РАО ЕЭС сумела продемонстрировать операционную прибыль в размере 9,9 млрд рублей.

За прошедший квартал долговая нагрузка компании выросла на 10 млрд рублей – до 62,6 млрд рублей, при этом чистый долг компании существенно ниже – порядка 16,5 млрд рублей.

Кроме того в отчетном периоде компании удалось уменьшить объем неденежных списаний, а относительно устойчивая динамика акций Интер РАО ЕЭС не позволила убытку по опциону с ВЭБом достигнуть крупного отрицательного значения (1,7 млрд рублей в 1 квартале 2014 года против 4,3 млрд рублей годом ранее).

По нашим оценкам, потенциал улучшения финансовых показателей Интер РАО содержится в генерирующем сегменте. Недавно введенные мощности, а также энергоблоки, которые будут введены в 2014-2015 гг. должны оказать значимый эффект на будущие финансовые показатели.

В данный момент бумаги в список наших приоритетов не входят, в то же время мы пристально следим как за производственными, так и за финансовыми результатами компании, так как считаем что при должном уровне как операционного, так и корпоративного управления компания способна демонстрировать положительный финансовый результат.

-

Посмотреть прогноз финансовых показателей

Вы можете ознакомиться с таблицей аналитических прогнозов и историей их изменений.

Комментарии 17

Артем Абалов

Алексей Волошин

Елена Ланцевич

Никита Селенков

Александр Шадрин

Александр Шадрин

Добрый день! Мы делаем прогнозы на год, и это не цена акции, а значение потенциальной доходности на годовом окне, которая может реализоваться. Рекомендую ознакомиться с материалами Как инвестировать в акции, используя потенциальную доходность? и Система управления капиталом: определение потенциальной доходности от владения активом

Артем Абалов

Гость

Артем Абалов

Гость

Елена Ланцевич

С. Г.О.

Елена Ланцевич

alex 1273