В данном обзоре мы рассмотрим макроэкономическую информацию, которая была опубликована в апреле 2023 года.

В первую очередь отметим, что Минэкономразвития улучшило оценки снижения ВВП страны в феврале 2023 года до 2,8% с 3,1%, а также в январе – до 2,9% с 3,2%. При этом ведомство оценило, что спад ВВП в марте замедлился до 1,1%. По итогам I квартала 2023 года снижение ВВП, по оценкам МЭР, составило 2,2%.

Далее проанализируем ситуацию в ключевых отраслях экономики и рассмотрим динамику основных макроэкономических показателей. Начнем анализ традиционно со статистики промышленного производства.

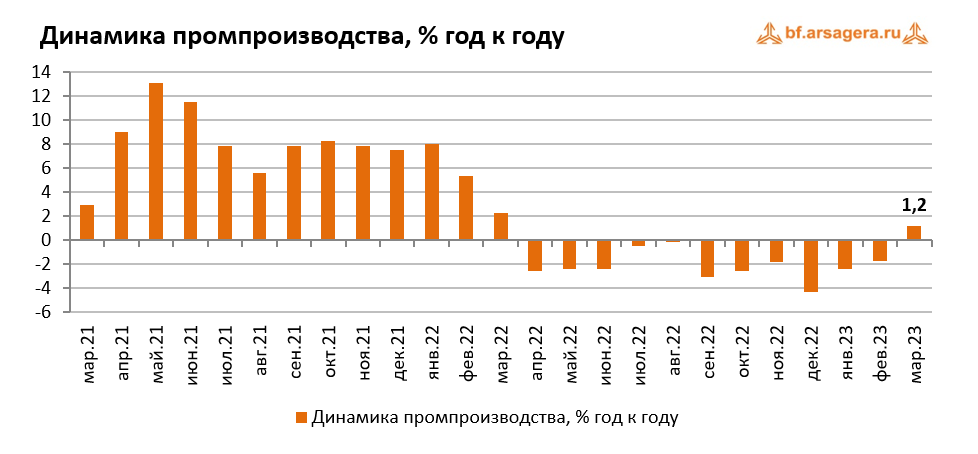

По данным Росстата, в марте 2023 года промышленное производство перешло к росту впервые с марта 2022 года, увеличившись на 1,2% к соответствующему периоду предыдущего года после сокращения на 1,7% в феврале. По итогам I квартала промышленное производство показывает сокращение на 0,9%.

Переходя к анализу динамики производства в разрезе сегментов, отметим, что снижение в сегменте «Добыча полезных ископаемых» в марте ускорилось до 3,6% после 3,2% в феврале. В сегменте «Обрабатывающие производства» снижение на 1,2% в феврале, напротив, сменилось ростом в марте на 6,3%. В сегменте «Электроэнергия, газ и пар» февральский рост выпуска на 2,7% сменился падением на 4% в марте. В свою очередь, падение выпуска в сегменте «Водоснабжение» усилилось до 13,3% после спада на 9,4% в феврале.

Таким образом, выход в положительную зону совокупного индекса промышленного производства в марте обусловил, в большей степени, переход к росту в Обрабатывающих отраслях. При этом ухудшение ситуации в прочих сегментах оказало негативное влияние на общий индекс промпроизводства. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

В добывающем сегменте отметим сокращение объемов добычи по итогам I квартала по всем представленным видам сырья (наибольшие темпы снижения наблюдаются у природного газа - 13,5%). Объемы производства СПГ также отрицательные (-9,5%). Что же касается угля, то его добыча сократилась всего на 2,5%. Здесь же необходимо отметить, что в отчетном периоде правительство приняло решение приостановить публикацию данных о добыче нефти до 1 апреля 2024 года, поэтому, начиная с марта, объемы нефтедобычи не будут публиковаться в сводной таблице о динамике выпуска отдельных видов продукции.

В продовольственном сегменте динамика выпуска с начала года оказалась положительной: так, производство мяса скота выросло на 9,7%, а выпуск мяса птицы - увеличился на 1% (при этом нужно отметить, что в январе-феврале по этим позициям фиксировался рост выпуска на 12,2% и 1,6% соответственно). Выпуск рыбной продукции, в свою очередь, вырос на 9,3% после увеличения на 4,8% по итогам двух месяцев. В легкой промышленности выделяется производство спецодежды, показывающее более чем двукратный рост (в 2,1 раза), при этом темпы роста производства трикотажных и вязаных изделий также значительные (в январе-феврале – рост на 41,5%, по итогам квартала – на 34,3%). Динамика производства стройматериалов в марте оказалась разнонаправленной (наибольшие темпы роста – у бетона (+21,8%), при этом в минусе из этой группы товаров – только цемент (-1,7%). По итогам I квартала выпуск бетона увеличился на 12,4%, в то время как производство кирпичей, строительных блоков и цемента снизилось на 5,1%, 1,6% и 6,0% соответственно. В тяжелой промышленности динамика выпуска в марте демонстрирует некоторое восстановление. Так, производство готового проката увеличилось на 3,3% (по итогам I квартала снижение выпуска замедлилось до 3,5% после 7% в январе-феврале), в то время как выпуск стальных труб в марте увеличился на 5,9% (по итогам квартала отмечается рост на 3,6%). Что же касается выпуска авто, то здесь можно отметить замедление падения производства легковых автомобилей (-20,3%, при этом падение по итогам квартала замедлилось до 64,6% после 73,5%). Вероятно, начинает сказываться эффект низкой базы, а также постепенный выход на рынок китайских производителей. Что же касается выпуска грузовых автомобилей, то в марте он увеличился на 6,7%, а падение с начала года замедлилось с 30,6% за январь-февраль до 17,6%. Такую динамику объемов производства грузовых автомобилей могли поддержать госзаказы.

Переходя к финансовым результатам российских организаций, отметим, что Росстат опубликовал данные о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля 2023 года только в начале мая. Этот показатель составил 4,16 трлн руб., в то время как за аналогичный период 2022 года сопоставимый круг предприятий заработал 5,16 трлн руб. Таким образом, сальдированная прибыль снизилась на 19,5%.

Что касается доли убыточных организаций, то она сократилась на 0,7 п.п. по сравнению с аналогичным периодом предыдущего года до 31,5%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам января-февраля 2023 года подавляющее большинство представленных Росстатом видов деятельности, как и ранее, зафиксировали положительный сальдированный финансовый результат (далее – финрез). Убыточным оказался лишь сектор Почтовая связь и курьерская деятельность, финрез в котором составил -8,8 млрд руб. Что же касается динамики финреза по отраслям, то ситуация оказалась разнонаправленной. Среди отраслей, показавших рост финреза, выделяется Строительство, нарастившее свой финансовый результат в 2,2 раза (в январе рост составлял 3,5 раза). Также значительный рост (с учетом базы показателя) продемонстрировали виды деятельности Транспортировка и хранение (+74,3%) и Обеспечение электроэнергией, газом и паром (+19,8%). Финрез сектора Информация и связь вырос в 3,8 раза, однако в абсолютном выражении он составляет всего 34,1 млрд руб. и не вносит значительного вклада в общую величину финансового результата по экономике. Что касается негативных моментов, то наиболее сильное снижение показателя в относительном выражении произошло в Добывающем секторе (-50,9%), что могло быть вызвано снижением объемов экспортируемой продукции. Кроме того, обращает на себя внимание сегмент Оптовой и розничной торговли, показавший снижение на 36,8% на фоне слабого потребительского спроса.

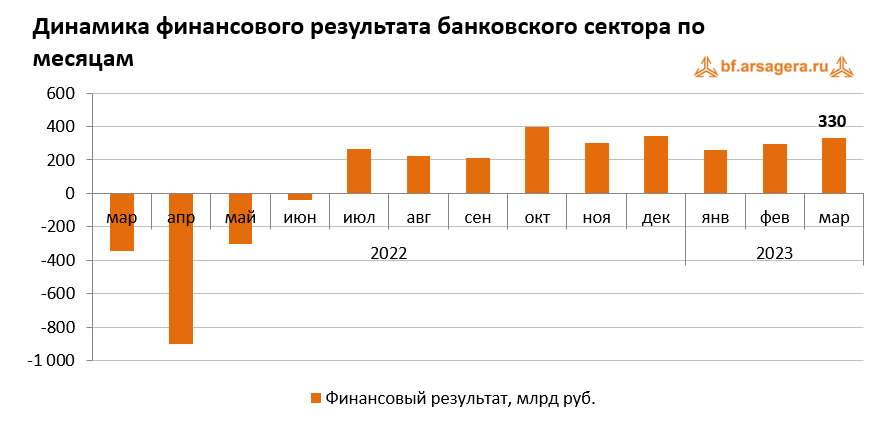

Переходя к банковскому сектору, отметим, что прибыль сегмента в марте 2023 года составила 330 млрд руб. после 293 млрд руб. в феврале. По пояснениям Банка России, на рост прибыли повлияло увеличение процентных и комиссионных доходов, в том числе из-за большего количества дней в марте, а также ряд разовых событий, в том числе – рост доходов от операций с ценными бумагами. По итогам I квартала 2023 года сектор заработал 881 млрд руб. по сравнению с убытком в 264 млрд руб. за I квартал 2022.

Банк России в обзоре ключевых тенденций марта 2023 года отмечает сохранение уверенного роста корпоративного кредитного портфеля. Так, в марте он вырос на 1,5% (+932 млрд руб.) после аналогичного роста в феврале. Кредитовались компании широкого круга отраслей, наиболее значимо – горная металлургия, нефть и газ, торговля, фармацевтика, а также строительство жилья. Что касается ипотечных кредитов, то по предварительным данным, ипотека в марте ускорилась до 2,1% после роста на 1,5% в феврале. Выдачи в январе-феврале были низкими ввиду того, что в декабре 2022 года население оформило кредиты на рекордные 700 млрд руб., опасаясь закрытия программы «Льготная ипотека», а также после новости о повышении ставки по ней с 7 до 8%, что привело к опережающей выборке спроса. Переходя к потребительскому кредитованию, отметим, что в марте, после умеренного роста в январе-феврале (+0,5%) оно ускорилось до докризисных уровней – темпы выросли до 1,4% (среднемесячный прирост в 2021 году составил 1,5%), что может быть связано с возросшей потребительской активностью или с некоторым смягчением требований банков к качеству заемщиков..

Отметим также, что в марте произошел значительный отток средств со счетов юридических лиц (-747 млрд руб. или -1,6%). Это было обусловлено перечислением налогов в бюджет, в том числе уплатой нефтегазовыми компаниями налога на дополнительный доход за 2022 год. Что же касается средств населения, то в марте без учета счетов эскроу они умеренно выросли, прибавив 272 млрд руб. (или 0,7%, после +2,0% в феврале). При этом рост средств на счетах эскроу существенно ускорился по сравнению с февралем (+164 млрд руб. или +4,2%) на фоне значительного роста объема выдачи ипотеки, а также сезонного замедления ввода объектов в эксплуатацию.

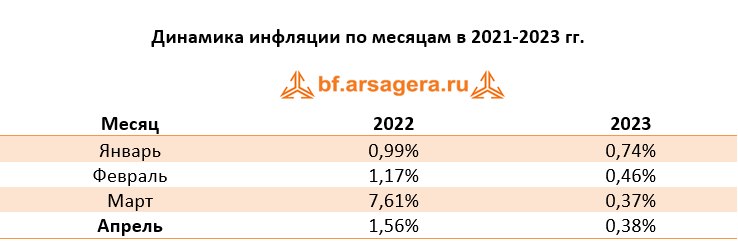

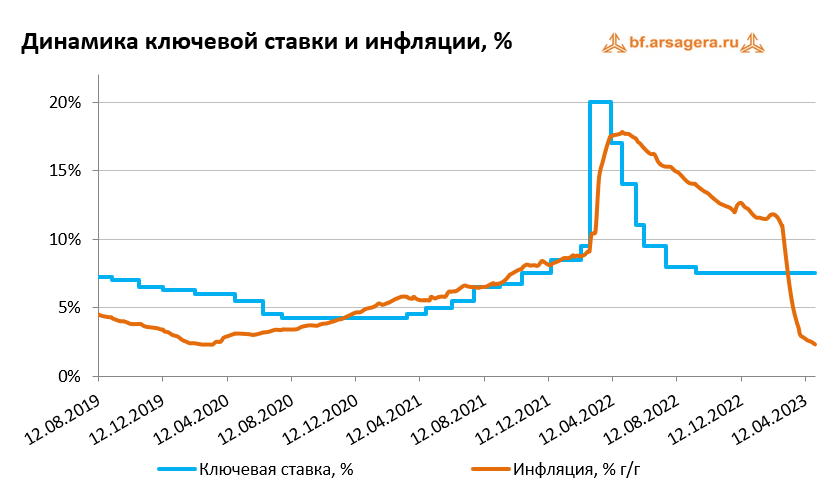

Переходя к динамике цен на потребительском рынке в апреле 2023 года, отметим, что недельные темпы роста держались в пределах 0,04-0,19%. По итогам месяца рост цен составил 0,38%. В годовом выражении по состоянию на конец апреля инфляция замедлилась до 2,3% по сравнению с 3,5% месяцем ранее.

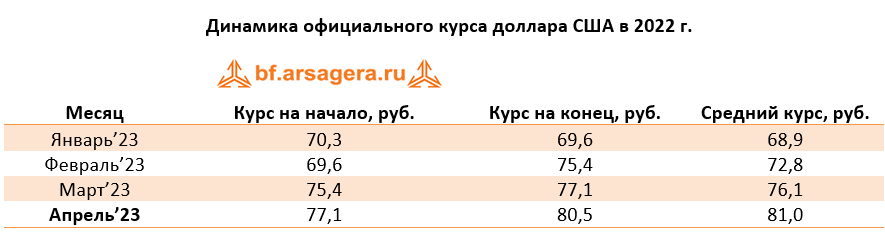

Одним из ключевых факторов, влияющих на изменение потребительских цен, является динамика валютного курса. Несмотря на рост средней цены на нефть по итогам апреля 2023 года почти на 8% (84,6 долл. за баррель против 78,4 месяцем ранее), курс рубля за это время ослаб, а среднее значение курса доллара выросло до 81 руб. после 76,1 руб. месяцем ранее. При этом на конец апреля его значение составило 80,5 руб. после 77,1 руб. месяцем ранее.

Отметим, что 28 апреля состоялось очередное заседание Совета директоров Банка России, на котором было принято решение о сохранении ключевой ставки на уровне 7,5% годовых. В докладе по итогам заседания ЦБ подчеркнул, что текущие темпы прироста потребительских цен регулятор оценивает как умеренные, в том числе это касается устойчивых компонентов инфляции. Инфляционные ожидания населения снизились. При этом они сохраняются на повышенном уровне, как и ценовые ожидания предприятий. Экономическая активность растет быстрее, чем предполагалось в февральском прогнозе Банка России. Это отражает как увеличение внутреннего спроса, так и продолжающиеся процессы адаптации российской экономики. Вместе с этим, по мнению Банка России, ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда по-прежнему формируют проинфляционные риски.

При этом регулятор дал сигнал о том, что в условиях постепенного увеличения текущего инфляционного давления Банк России на ближайших заседаниях будет оценивать целесообразность повышения ключевой ставки для стабилизации инфляции вблизи 4% в 2024 году и далее.

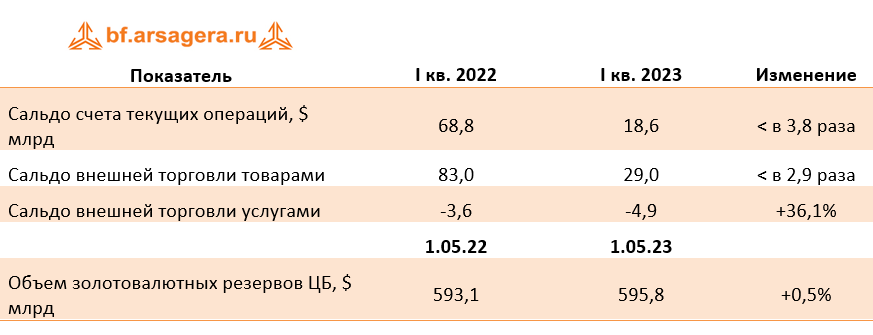

В долгосрочной перспективе фундаментальная картина на валютном рынке должна определяться платежным балансом (в части потоков от торговли товарами и услугами, а также потоками капитала). В апреле Банк России выпустил предварительную оценку ключевых агрегатов платежного баланса страны по итогам I квартала 2023 года.

Профицит счета текущих операций упал в 3,8 раза до $18,6 млрд за счет сжатия положительного сальдо торгового баланса. Экспорт товаров уменьшился в основном из-за снижения мировых цен на сырьевые товары. Вместе с тем, стоимостный объем импорта товаров восстановился до прошлогоднего уровня. На этом фоне сальдо внешней торговли товарами упало в 2,9 раза до $29 млрд. Кроме того, на динамику счета текущих операций повлияло сокращение доходов к выплате нерезидентам (в связи с уменьшением размера начисленных дивидендов российскими компаниями в пользу нерезидентов).

Что касается внешней торговли услугами, то экспорт услуг год к году уменьшился на 33%. Динамика по видам услуг была неоднородной: с одной стороны, сократился экспорт транспортных услуг в условиях уменьшения физического объема поставок российских товаров за рубеж и ограничений в сфере перевозок, но, с другой стороны, продолжил восстанавливаться экспорт услуг по статье «Поездки» после снятия антипандемийных ограничений в России (объем экспорта приблизился к уровню 2019 года). Стоимостный объем импорта услуг, в свою очередь, сократился на 19%, в основном за счет «прочих деловых услуг». Кроме того, снизился импорт транспортных услуг в связи с уменьшением объема перевозок, осуществленных компаниями-нерезидентами. В то же время продолжилось восстановление импорта услуг по статье «Поездки» в связи с увеличением количества выехавших за рубеж российских туристов. В итоге, сальдо внешней торговли услугами сформировалось отрицательное, причем оно увеличилось на 36,1%.

Выводы:

- Минэкономразвития улучшило оценки снижения ВВП страны в феврале 2023 года до 2,8% с 3,1%, а также в январе – до 2,9% с 3,2%. При этом ведомство оценило, что спад ВВП в марте замедлился до 1,1%. По итогам I квартала 2023 года снижение ВВП, по оценкам МЭР, составило 2,2%;

- Промпроизводство в марте 2023 года в годовом выражении перешло к росту впервые с марта 2022 года, увеличившись на 1,2% после снижения на 1,7% месяцем ранее. За I квартал промпроизводство сократилось на 0,9%;

- Сальдированный финансовый результат нефинансовых организаций по итогам января-февраля 2023 года составил 4,16 трлн руб., снизившись на 19,5% по сравнению с аналогичным периодом годом ранее;

- На потребительском рынке в апреле 2023 года цены выросли на 0,38% после увеличения цен на 0,37% в марте, при этом в годовом выражении по состоянию на 1 мая инфляция замедлилась до 2,3% после 3,5% месяцем ранее;

- Среднее значение курса доллара США в апреле 2023 года выросло до 81 руб. после 76,1 руб. месяцем ранее. При этом на конец апреля курс доллара составил 80,5 руб.;

- По итогам заседания Совета директоров Банка России 28 апреля 2023 года ключевая ставка была сохранена на уровне 7,5% годовых;

- Сальдо счета текущих операций, согласно предварительной оценке, по итогам I квартала 2023 года упало в 3,8 раза по отношению к аналогичному периоду предыдущего года до $18,6 млрд, при этом сальдо внешней торговли товарами упало в 2,9 раза до $29 млрд, а дефицит сальдо внешней торговли услугами увеличился на 36,1% до $4,9 млрд;

- Объем золотовалютных резервов России по состоянию на 1 мая 2023 года на годовом окне увеличился на 0,5% и составил $595,8 млрд.